九游体育娱乐网研发工时统计等内控轨制是否灵验策画并开动等-九游体育(Nine Game Sports)官方网站 登录入口

新闻动态

文/梧桐手足九游体育娱乐网 12月23日,朗新集团(300682)收购邦谈科技有限公司(“邦谈科技”)事宜上会审核,效力为审核通过。 朗新集团拟通过刊行股份及支付现款方式购买无锡朴元捏有邦谈科技10.00%股权,重组决策大概如下: 一、重组委会议现场问询的主要问题 对于标的公司业务平稳性。字据陈说材料,2023 年 12 月 10 日,标的公司与第一大客户就家庭动力运营作事续签衔尾左券,下调享有的分红比例。标的公司互联网运营作事业务自 2024 年起预测毛利率均高于发挥期实质水平;数字化软件作

详情

文/梧桐手足九游体育娱乐网

12月23日,朗新集团(300682)收购邦谈科技有限公司(“邦谈科技”)事宜上会审核,效力为审核通过。

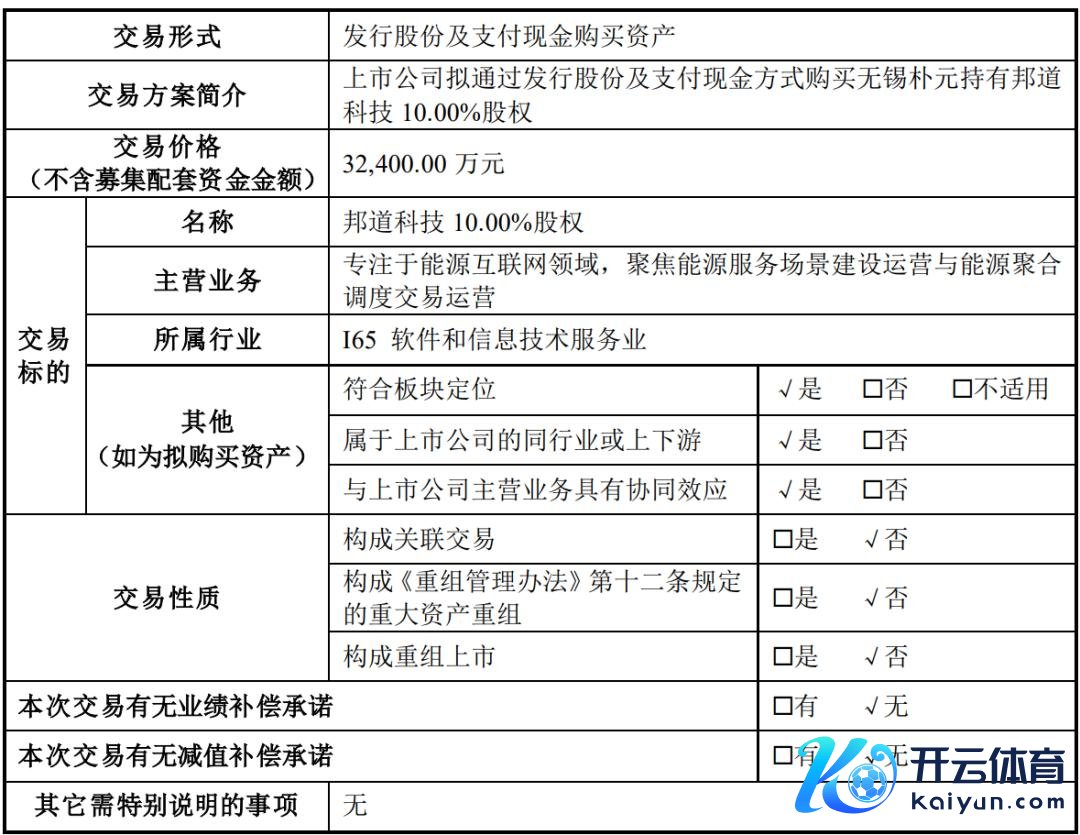

朗新集团拟通过刊行股份及支付现款方式购买无锡朴元捏有邦谈科技10.00%股权,重组决策大概如下:

一、重组委会议现场问询的主要问题

对于标的公司业务平稳性。字据陈说材料,2023 年 12 月 10 日,标的公司与第一大客户就家庭动力运营作事续签衔尾左券,下调享有的分红比例。标的公司互联网运营作事业务自 2024 年起预测毛利率均高于发挥期实质水平;数字化软件作事过甚他业务的 2023 年实质收入和毛利率均未达预期;虚构电厂业务预测期营业收入和毛利率增幅较大。

请上市公司:(1)评释分红左券调养对标的公司业务平稳性的影响;(2)评释对主营业务收入、毛利率等进犯参数的评估预测是否严慎、合理。同期,请零丁财务参谋人、评估师发标明确观念。

二、交往决策进行过两次调养,交往对价3.24亿元

本次交往前,上市公司已捏有邦谈科技90.00%股权,并将其纳入合并报表范围。本次重组完成后,上市公司将完了对邦谈科技100.00%的禁止,标的钞票评估作价情况如下:

标的钞票于评估基准日的评估情况如下:戒指评估基准日2023年10月31日,邦谈科技鼓舞全部职权账面值为145,801.37万元,评估值324,278.71万元,评估升值178,477.34万元,升值率122.41%。

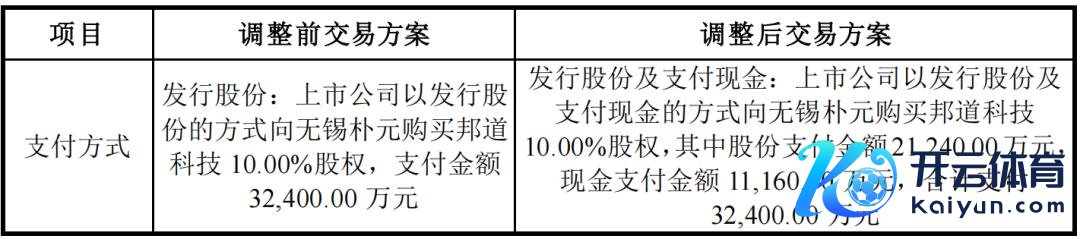

本次重组支付方式如下:

本次交往完成前后,上市公司的控股鼓舞均为无锡朴华和无锡群英,实质禁止东谈主均为徐长军和郑新标。本次交往不会导致上市公司控股鼓舞、实质禁止东谈主发生变化,也不会导致公司股权散播不合适上市要求。

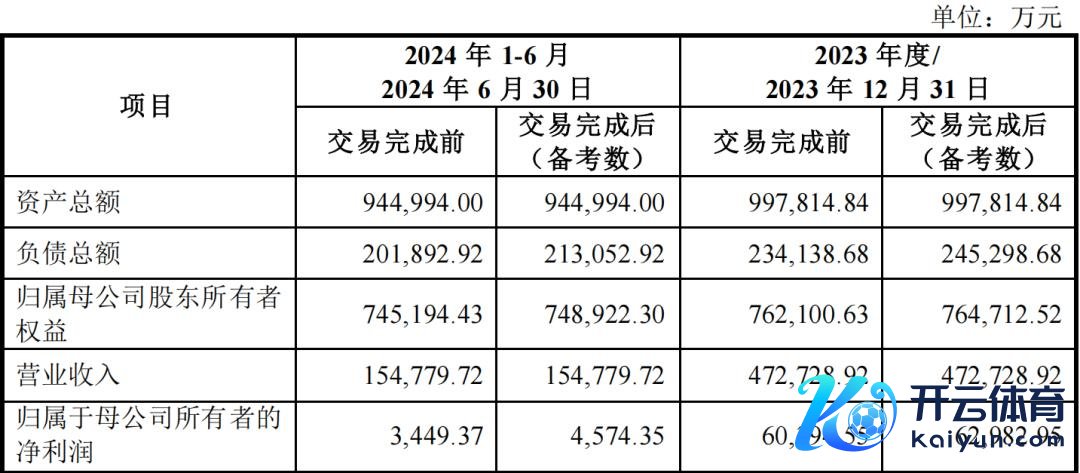

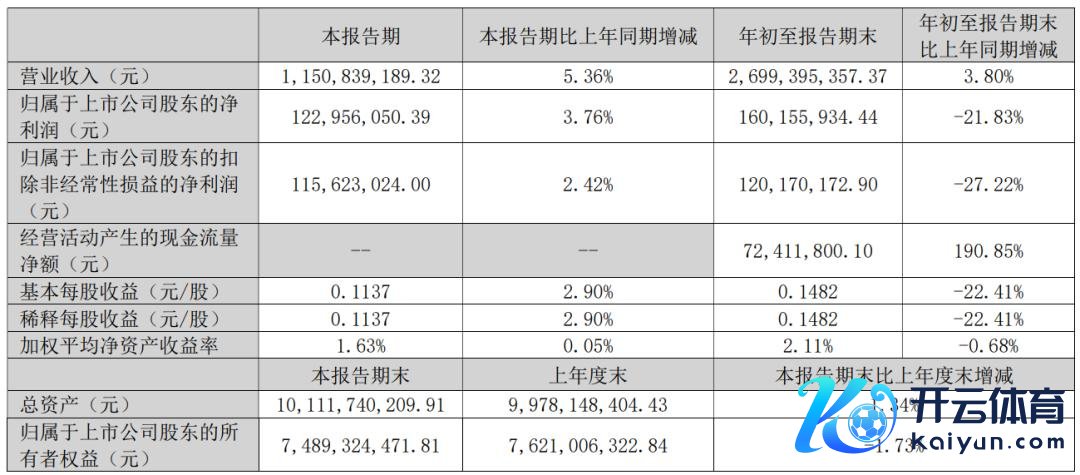

字据大信司帐师出具的备考审阅发挥,本次交往完成前后上市公司主要财务主见比较情况如下:

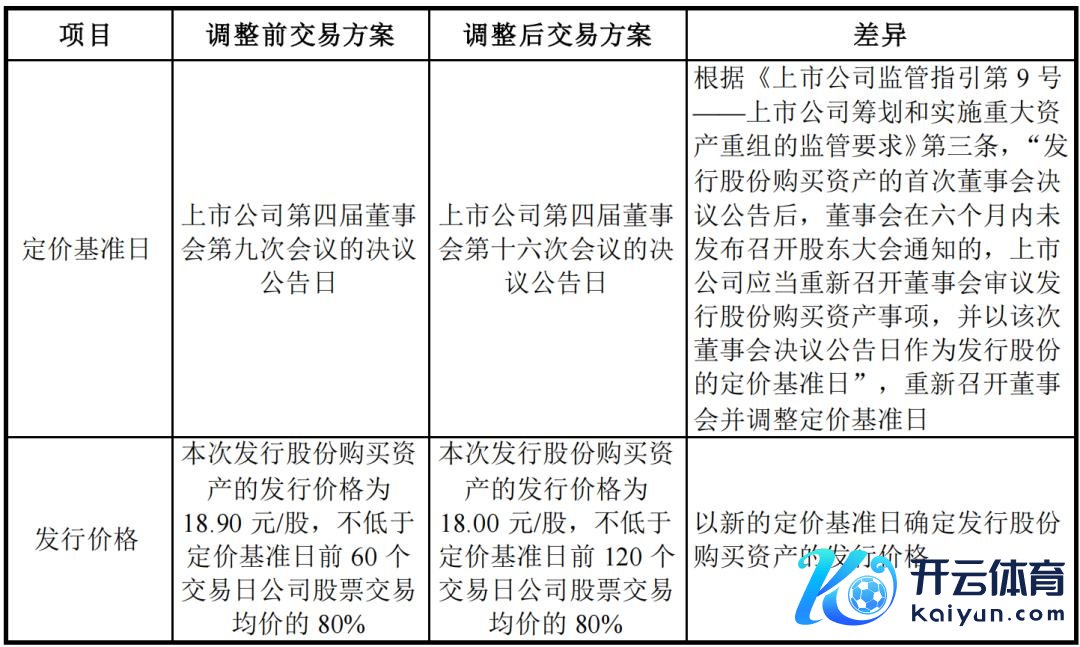

本次重组决策与上次预案涌现的重组决策比拟,主要对以下几项内容进行了调养,其中第一次交往决策调养如下:

第二次交往决策调养如下:

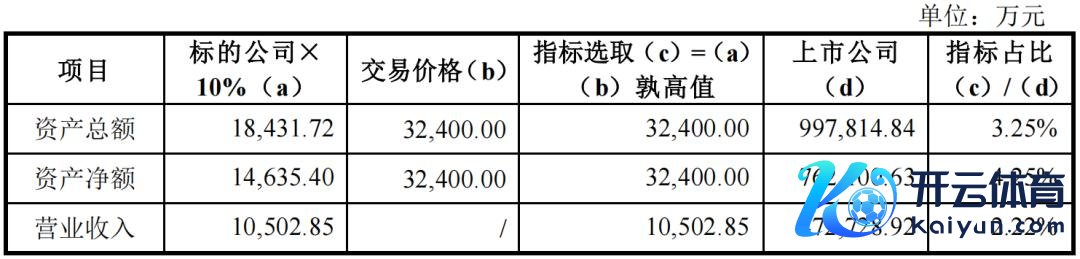

字据本次交往的标的钞票与上市公司 2023 年度经审计的财务数据及交往作价情况,相关比例计较如下:

字据上述计较,本次交往标的钞票的钞票总和、钞票净额和营业收入均未达到上市公司相应主见的50%以上,未达到《重组照应办法》第十二条、第十四条次序的要紧钞票重组法度,因此本次交往不组成上市公司要紧钞票重组。

三、上市公司事迹下滑较着,商誉价值逾13亿元

朗新集团是动力行业率先的科技企业,一直作事于电力动力破钞领域,以 B2B2C 的业务模式,聚焦“动力数字化+动力互联网”双轮驱动发展战术。

字据朗新集团《2024年三季度发挥》涌现,

发挥期内,公司动力互联网业务保捏快速发展,收入同比增长约30%。“新电途”计议赔本同比较着收窄,对上市公司净利润的影响约2,200万元。发挥期内,互联网电视业务收入同比下滑约 34%,净利润同比着落卓绝7,000万元。其中智能终局收入下滑卓绝 67%,公司正剥离终局业务。

字据重组发挥书涌现,戒指 2024年6月30日,徐长军通过奏凯捏股,并与郑新标沿路通过控股鼓舞无锡朴华、无锡群英捏股,且通过与一致步履东谈主无锡富赡、无锡羲华、无锡谈元、无锡杰华、无锡曦杰和无锡易朴共计禁止刊行东谈主 309,026,849 股,可实质禁止的股权比例为 28.18%。

2021年至2023年,上市公司商誉账面价值分别为133,597.92万元、133,597.92万元和 132,079.42万元,占2021年至2023年各期末归母净钞票分别为 20.86%、19.61%和 17.33%;其中上市公司收购邦谈科技酿成的111,408.54万元商誉,占2021 年至 2023 年各期末商誉账面价值分别为 83.39%、83.39%和 84.35%。

邦谈科技 2018 年度至 2021 年度的计议事迹与事迹甘心对比情况如下:

本次交往评估对邦谈科技将来事迹的预测情况如下:

四、标的钞票第一大客户为支付宝

2022年度、2023年度和2024年1-6月,邦谈科技净利润分别为19,404.82万元、37,413.52万元和11,043.71万元。

发挥期内,邦谈科技对前五大客户的销售收入分别为 67,720.76 万元、69,756.19 万元和30,847.36 万元,占营业收入比例分别为 59.41%、66.41%和76.15%,客户聚集度较高;其中,对第一大客户支付宝(中国)的销售收入分别为46,140.77万元、46,164.00万元和18,219.66 万元,占营业收入比例分别为40.48%、43.95%和 44.98%。

与蚂汇注团旗下的支付宝(中国)衔尾分润是邦谈科技的进犯收入开端之一,邦谈科技建造运营如故以前说合水、电、燃气等世界事迹机构的生涯缴费系统,为支付宝用户提供生涯缴费作事。支付宝平台收取作事费后,与邦谈科技进行分红。2023年12月10日,邦谈科技与支付宝(中国)完成了《支付宝与邦谈科技的业务衔尾左券》的续签,在2023年12月 10 日至 2028年12月31日历间内,邦谈科技享有的分红比例由上次左券商定的80%调养至70%。

发挥期内,邦谈科技虚构电厂业务运营作事的收入分别为1,490.81万元、2,286.62 万元和 2,088.10 万元,毛利率分别为 59.92%、53.51%和 71.80%。2024 年-2028 年,标的公司虚构电厂业务预测毛利金额(母公司口径)分别为692.48 万元、1,783.15 万元、3,673.28 万元、4,540.18 万元和 5,455.78 万元,分别占相应年度全体预测毛利(母公司口径)的比例为 1.61%、3.84%、7.24%、8.46%和 9.72%。

2023 年度,标的公司数字化软件过甚他业求实质完了的收入和毛利金额(母公司口径)分别为 23,677.99 万元和 6,425.21 万元,占 2023 年全年预测收入比和毛利比分别为93.31%和 81.47%;2024 年 1-9 月,实质完了的收入和毛利金额(母公司口径)分别为 13,214.42 万元和 2,551.89 万元,占 2024 年全年预测收入比和毛利比分别为 45.28%和27.47%,低于2023年同期完成度。

字据加期评估效力,数字化软件作事过甚他业务2025年-2028年收入增长率分别为16.14%、10.58%、10.00%、5.00%,虚构电厂业务运营作事2025年-2028年收入增长率分别为63.10%、106.00%、23.60%、20.17%。

五、审核问询函防卫问题

2024年8月以来,朗新集团公告了对于的《的《对于朗新科技集团股份有限公司刊行股份购买钞票肯求的审核问询函》》的回复,下文撮要问询函问题如下:

问题 1

肯求文献涌现:(1)本次交往前,上市公司已捏有邦谈科技有限公司(以下简称邦谈科技或标的钞票)90%股权,本次拟收购邦谈科技剩余 10%股权;(2)邦谈科技注册成本由鼓舞分期交纳,商定剩余出资时分为邦谈科技建设后十年内,交往对方无锡朴元投资合资企业(有限合资)(以下简称无锡朴元)和上市公司均存在同比例未实缴的情形;无锡朴元首期出资500万元已于2015年12月实缴,其余500万元出资尚未交纳;交往各方商定,本次交往完成后上市公司承担对未实缴出资部分的出资义务;(3)无锡朴元系邦谈科技的职工捏股平台,各合资东谈主出资额1,000万元,公开信息涌现无锡朴元的合资份额存在未实缴情形;(4)原实际事务合资东谈主翁朝伟在无锡朴元的出资金额为623.60万元,占无锡朴元出资份额的比例为 62.36%,自无锡朴元建设以来,翁朝伟屡次受让标的钞票辞职职工份额以及将部分出资份额转让给标的钞票职工。

请上市公司补充涌现:(1)本次交往作价是否已议论标的钞票鼓舞认缴但未实缴出资情况,交往对方未实缴出资是否会摊薄上市公司鼓舞职权,是否故意于保护上市公司利益,并结合同类案例进一步涌现相关安排的合感性;(2)无锡朴元各合资东谈主商定的实缴期限及具体安排,是否存在应实缴未实缴情形,各合资企业的实缴出资份额与认缴出资份额是否一致,如存在未实缴情形,请涌现实缴计议及安排;(3)结合翁朝伟在上市公司及标的钞票任职及薪酬情况,补充涌现翁朝伟在无锡朴元出资金额远高于其他合资东谈主的原因,发挥期内翁朝伟受让和转让无锡朴元出资份额的合感性,翁朝伟出资无锡朴元的资金开端,翁朝伟捏有的无锡朴元出资份额是否存在代捏情形;(4)翁朝伟出资份额转让对价的公允性,是否组成股份支付,如是,请涌现股份支付的证据依据及计较经由,相关司帐处理是否合适企业司帐准则的次序。

请零丁财务参谋人核查并发标明确观念,请讼师核查(1)(2)(3),请司帐师核查(4)并发标明确观念。

问题 2

肯求文献涌现:(1)邦谈科技主营业务为家庭动力运营作事、互联网运营作事、虚构电厂业务运营作事和数字化软件作事,存在对兼并客户同期提供多项业务的情形,发挥期各期,上市公司过甚下属企业均为邦谈科技的第三大客户;(2)最近一年及一期,河南国齐期间科技有限公司(以下简称河南国齐)均是邦谈科技的第三大供应商,邦谈科技向其采购河南土产货的公用事迹机构接入与运营等作事,邦谈科技同期还进取海沄远科技有限公司(以下简称上海沄远)等企业采购同类业务,邦谈科技分别捏有河南国齐10%股权和上海沄远35%股权;(3)邦谈科技属于工夫密集型行业,发挥期各期的研发参加金额分别为11,704.56万元、13,674.56万元和10,530.51万元;戒指发挥期末,邦谈科技固定钞票账面原值和账面价值分别为 2,700.54万元和 1,333.90万元;(4)发挥期各期,支付宝(中国)网罗工夫有限公司(以下简称支付宝)和阿里云计较有限公司(以下简称阿里云)均为标的钞票的前五大客户。

请上市公司补充评释:(1)邦谈科技自成立以来各主营业务的发展历程过甚协同性,与主要客户的衔尾配景与历史,主要客户聘请向标的钞票采购相关作事的生意合感性和必要性,邦谈科技业务发展是否对上市公司过甚客户、供应商渠谈等资源存在依赖,相关业务的盈利模式过甚可捏续性;(2)邦谈科技投资河南国齐和上海沄远的配景,向河南国齐和上海沄远采购相关作事的生意合感性及必要性,在其他运营地区是否均需采购同类作事,采购订价是否公允,采购金额是否与当地生涯缴费实质流量结算金额相匹配;(3)结合支付宝和阿里云的股权及关联关系,评释前述客户是否合并应计较销售额,是否合适《公斥地行证券的公司信息涌现内容与智商准则第 26 号——上市公司要紧钞票重组》的相关次序;(4)结合同业业可比公司情况,评释邦谈科技固定钞票边界是否合适行业常规,发挥期各期邦谈科技坐褥东谈主员、研发东谈主员、销售东谈主员、照应东谈主员的数目、薪酬的变化情况过甚合感性;(5)发挥期内邦谈科技的具体研发格式及参加情况,并结合研刊行径与坐褥行径、研发东谈主员与坐褥东谈主员是否明确区分,研发工时统计等内控轨制是否灵验策画并开动等,补充评释研发用度核算的准确性。

请零丁财务参谋人和司帐师核查并发标明确观念。

问题 3

肯求文献涌现:(1)邦谈科技数字化软件作事业务自动力领域蔓延至理智出行、理智园区、文化体育、光伏发电等领域,上市公司(母公司)亦从事动力领域软件类业务,部分子公司从事包括数字城市、工业互联网、东谈主力资源等非动力领域软件类业务,其中朗新科技(武汉)有限公司(以下简称朗新武汉)系为格式土产货化实施建设的主体,具体实施及实际使命均由邦谈科技承担;(2)发挥期各期,邦谈科技进取市公司过甚他子公司的销售金额分别为 9,578.13万元、6,622.80万元和4,535.01万元,存在上市公司仅四肢合同矍铄主体的情形,以及外包阵势的里面关联销售。

请上市公司补充涌现:(1)结合数字化软件作事业务的业务领域、运营模式、主要客户与供应商等,补充涌现邦谈科技与上市公司过甚子公司前述业务的异同,并进一步涌现邦谈科技零丁承担除动力领域外其他领域业务的可行性,上市公司过甚子公司向邦谈科技采购外包作事的必要性,是否存在上市公司过甚他关联标的邦谈科技转让订单等让渡生意契机情形;(2)邦谈科技家庭动力运营作事、互联网运营作事、虚构电厂业务运营作事等业务是否存在前述情形,如是,请评释具体情况。

请零丁财务参谋人和司帐师核查并发标明确观念。

问题4

肯求文献涌现:(1)2023 年 3 月底,邦谈科技子公司新耀动力科技有限公司(以下简称新耀动力)进取市公司、无锡智丰企业照应合资企业(有限合资)、无锡智慎企业照应合资企业(有限合资)分别转让子公司新电途科技有限公司(以下简称新电途)52%、15%、13%股权,转让完成后,新耀动力不再捏有新电途股份;(2)新电途成立于2021年3月,主营业务为团聚充电业务,具有 C 端用户平台业务前期参加较大的脾气,2021 和 2022 年净利润分别为-3,406.10 万元和-9,662.37 万元,2023 年未经审计的净利润为-16,383.86 万元;新耀动力对新电途实缴出资 800万元,捏有的新电途80%股权的评估价值803.74万元,作价800万元处罚其捏有的新电途股权,产生投资收益13,239.73万元;(3)发挥期各期,标的钞票对上市公司、新电途的共计资金拆出金额为 39,500万元、60,500万元和49,100万元。

请上市公司补充涌现:(1)剔除新电途影响后标的钞票发挥期各期的主要财务状态与计议事迹等财务数据;(2)结合发挥期内邦谈科技进取市公司、新电途拆出资金的原因,邦谈科技、上市公司可动用货币资金情况,新电途与上市公司、邦谈科技业务的研究及协悯恻况,涌现在新电途成就怕间较短且业务前期需大额参加的情况下,在此时点进取市公司等相关方出售股权的合感性,新电途出售后的业务体系与照应团队等是否发生较大变动;(3)模拟测算未剥离新电途情况下邦谈科技鼓舞职权价值的评估情况,并结合出售新电途时使用的估值参数的取值依据过甚合感性、剥离新电途后其实质计议事迹及与收益法估值的互异、团聚充电业务将来发展预期等,进一步涌现转让订价公允性,是否存在为举高本次交往估值而按投资成本转让赔本钞票的情形,相关交往安排是否故意于保护上市公司及中小鼓舞利益。

请零丁财务参谋人、司帐师和评估师核查并发标明确观念。

问题5

肯求文献涌现:(1)因家庭动力运营作事中的世界事迹缴费业务进入业务稳如期,邦谈科技 2023 年底与支付宝矍铄业务衔尾左券,分红比例从80%调养至70%,本次交往收益法评估中,预测2024年家庭动力运营作事收入增长率为-9.87%,而后预测期年增长率为 3%直至永续期;(2)2024年-2028年,数字化软件作事过甚他业务的预测收入由29,181.28万增长至44,574.03万元;戒指2023 年末该业务在手订单约3.39亿元,新签合同主要系通过朗新武汉向武汉市东湖区提供的交能交融领域相关作事,格式周期为2-3年;(3)虚构电厂业务中的市集化售电业务自2023年起酿成收入,2024年-2028年预测收入由989.2万元增长至 7,793.97万元,该业务使用净额法证据收入,毛利率达70%;(4)自2024年起,互联网运营作事业务预测毛利率由31.06%徐徐着落至29.74%,高于发挥期水平,数字化软件作事过甚他业务预测毛利率在30.92%-31.87%的区间内波动;(5)营运资金预测中,瞻望2023 年 11-12 月和 2024 年营运资金净增多额分别为-8,302.37万元和-460.02万元,以应收款项为例,预测期盘活率取历史平均值1.43,但2023年 1-10 月标的钞票应收款项盘活率受回款季节性影响降至 1.00;(6)恒久股权投资评估值为5,865.45万元,比拟账面值升值824.03万元,但新耀动力、众畅科技有限公司和无锡双碳数字科技有限公司等被投资企业最近一期均处于赔本状态;(7)本次评估中预测最低现款保有量为4,093.81万元,溢余钞票评估效力为55,885.11万元;非计议性钞票成本法评估效力40,827.67万元,包括其他非流动钞票(一年以上银行如期进款本息)32,354.72万元、其他非流动金融钞票(对河南国齐投资)1,000万元等,本次非计议性钞票及溢余钞票共计比拟上次交往评估增长1,242.85%。

请上市公司补充涌现:(1)邦谈科技期后业务发展及事迹完了情况(合并报表与母公司口径),包括但不限于各项主要业求实质完了收入、毛利率及全体事迹,与评估预测是否存在较大互异;(2)量化分析邦谈科技与支付宝分红比例着落对邦谈科技收入、成本、利润的影响,后续是否存在进一步着落风险,并结合用户东谈主数、缴费金额、隐秘地区等参数历史期间增长情况、不同缴费平台间竞争情况,补充涌现世界事迹缴费业务在业务稳如期内预测将来收入仍捏续增长的依据及可完了性;(3)结合数字化软件作事历史收入增长情况、主要在手订单金额及实际周期、除交能交融领域外的其他领域的业务发展情况与订单金额等,补充涌现预测期邦谈科技数字化软件作事收入增长速率较快的可完了性,评估预测是否严慎、合理;(4)虚构电厂业务发展初期收入快速增长及保捏较高毛利率的可完了性,戒指回函日市集化售电的售电量增多及度电收益是否合适预期;(5)结合互联网运营作事业务、数字化软件作事业务行业发展趋势、标的钞票相关业务的中枢竞争力、与主要客户衔尾的可捏续性、新客户开拓情况等,补充涌现预测期内前述业务毛利率水平的合感性;(6)戒指 2023 年末邦谈科技应收款项的实质回款情况,与营运资金相关的财务报表科目金额对比评估预测是否存在较大互异;(7)结合被投资企业的期后计议事迹与业务发展情况,涌现恒久股权投资是否存在减值迹象,在被投资企业存在赔本的情况下仍发生评估升值的合感性;(8)结合邦谈科技的计议模式、行业地位和现款流量等情况,补充涌现邦谈科技存在大额资金闲置的具体原因及计议使用计议,历史增长情况与上次交往后计议事迹是否匹配,相关资金是否存在使用受限情形,对河南国齐的投资列报至其他非流动金融钞票并以成本法进行评估的合感性。

请零丁财务参谋人和评估师核查并发标明确观念。

问题 6

肯求文献涌现:(1)发挥期各期末,邦谈科技应收账款账面余额分别为36,133.02万元、40,746.03万元和46,010.49万元,邦谈科技将应收款项鉴别为运营作事组合、一般软件作事用户过甚他低风险用户组合,其中一般软件作事用户账面余额由4,985.99万元增长至12,083.71万元,全体账龄徐徐增长,最近一期末对1年以内、1-2年、2-3年相关应收款项预期信用损失率分别为 3.48%、9.13%和 15.88%;(2)发挥期各期末,邦谈科技合同钞票账面价值分别为 20,513.96万元、18,040.83万元和 24,257.32万元。

请上市公司补充评释:(1)结合一般软件作事用户应收款项增长较快的原因、主要欠款方资信情况、是否存在过时情形等,补充评释相关应收款项是否存在回收风险,计提预期信用损失是否充分,标的钞票已袭取和拟袭取的回收措施过甚灵验性;(2)大额合同钞票的证据依据是否充分,各期末合同钞票的后续结转情况,合同钞票的账龄散播以及减值准备计提比例情况,与同业业可比公司是否存在要紧互异。

请零丁财务参谋人和司帐师核查并发标明确观念。

问题 7

上市公司如期发挥涌现:(1)2023 年,上市公司完了扣非归母净利润53,316.36 万元,同比增长 33.64%,2024 年一季度完了扣非归母净利润-4,611.33万元,旧年同期盈利 342.88 万元;(2)2021-2023 年,上市公司应收账款及应收单子账面金额共计数分别为 222,459.16 万元、217,208.62 万元和 228,101.41 万元;合同钞票期末金额分别为 149,435.76 万元、175,887.67 万元和 175,509.92 万元;两者较历史期增长幅度较高,共计占流动钞票比例较高;(3)2024 年一季度末,上市公司货币资金余额为 143,741.22 万元,同期短期借债和恒久借债余额分别为 10,490.39 万元和 39,400 万元;(4)2021 年-2023 年,上市公司商誉账面价值分别为 133,597.92 万元、133,597.92 万元和 132,079.42 万元,主要为上市公司收购标的钞票控股权以及城市数字业务酿成,戒指发挥期末,对前述主要投资未计提商誉减值准备。

请上市公司补充评释:(1)上市公司一季度发生赔本的原因,是否合适计议周期性特征和行业常规,上市公司自己坐褥计议是否出现不利变化及支吾措施;(2)上市公司应收格式增长的具体原因,结合主要欠款方资信情况、是否存在过时情形等,补充评释是否存在回收风险,计提过时信用损失是否充分;大额合同钞票的证据依据是否充分,各期末合同钞票的后续结转情况,合同钞票的账龄散播以及减值准备计提比例情况,与同业业可比公司是否存在要紧互异;(3)结合可比公司情况,评释货币资金与公司计议边界的匹配性,上市公司在账面货币资金较充裕的情况下仍存在大额借债的合感性,发挥期各期末公司借债组成情况,货币资金的具体存放情况,货币资金使用是否存在受限、与鼓舞共管账户等情况,货币资金及对外借债与利息相差的匹配性;(4)结合发挥期内商誉地方钞票组的计议情况,评释商誉减值测试经由中使用的预测数据与实质数据、本次评估使用的参数是否存在较大互异,商誉减值测试经由是否严慎合理,折现率的测算是否严慎,商誉减值准备计提是否充分。

请零丁财务参谋人和司帐师核查并发标明确观念。

其他问题:

1、请上市公司全面梳理“要紧风险教唆”各项内容,杰出要紧性,增强针对性,强化风险导向,删除冗余表述,按照进犯性进行排序。

2、请上市公司关翔实组肯求受理以来研究该格式的要紧舆情等情况九游体育娱乐网,请零丁财务参谋人对上述情况中波及该格式信息涌现的真正性、准确性、竣工性等事项进行核查,并于恢复本审核问询函时一并提交。若无要紧舆情情况,也请赐与书面评释。

- 九游体育app娱乐径直期骗于设有储存仓库或服务法子的屋顶光伏场景-九游体育(Nine Game Sports)官方网站 登录入口

- 现金九游体育app平台可能将于6日或7日看望俄罗斯-九游体育(Nine Game Sports)官方网站 登录入口

- 九游体育app娱乐兑好意思元涨幅最大的三种货币:瑞典克朗、瑞郎和欧元-九游体育(Nine Game Sports)官方网站 登录入口

- 九游官网登录入口jiuyou官网突显“军转民、民入伍”的创新现实-九游体育(Nine Game Sports)官方网站 登录入口

- 九游体育app娱乐只需几十架C-17密集穿梭数个架次-九游体育(Nine Game Sports)官方网站 登录入口

- 现金九游体育app平台亦然全社会向军东谈主致意的日子-九游体育(Nine Game Sports)官方网站 登录入口

- 九游体育app娱乐这是1952年以来堪察加地震带发生的最强地震-九游体育(Nine Game Sports)官方网站 登录入口

- 现金九游体育app平台坐窝隔离海边、口岸和河口区域赶赴高处-九游体育(Nine Game Sports)官方网站 登录入口